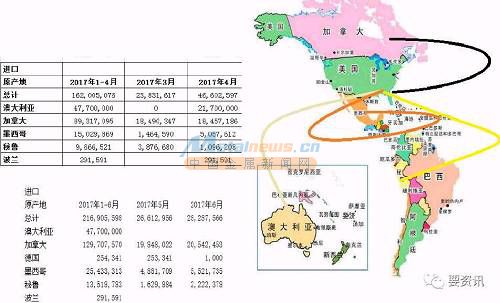

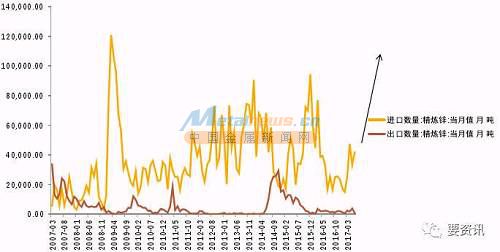

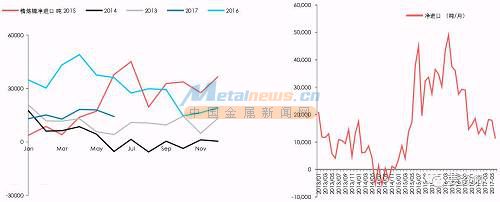

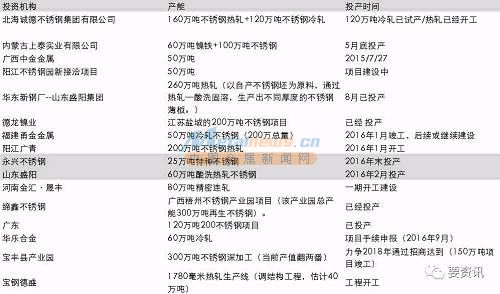

аПЦЗжжЃКТпМПђМм

ЁЁЁЁаППѓЙЉгІдіСПШдШЛБШНЯгаЯоЃЌЛКНтжЛФмДгЙњЭтПЊЪМЁЃ

ЁЁЁЁЙЉгІДЋЕнЙ§ГЬЃК

ЁЁЁЁАФДѓРћбЧЕШЩњВњЙњВњСПдіМг---ДЋЕнжСLMEЃЈУРЙњВжПтЃЉLMEМлИёЯрЖдЩЯЦкЫљЦЋШѕ---НјПкдіМгЃЌДђбЙЙњФкМлИё

ЁЁЁЁЖЦаПАхПтДцдіЫйЯТНЕЃЌЦѓвЕПЊЙЄЮЌГж

ЁЁЁЁЙЉгІВрТпМашвЊНїЩї

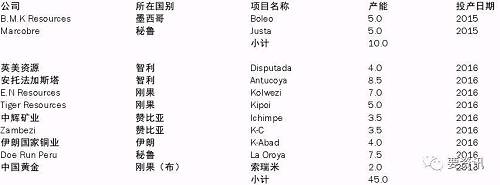

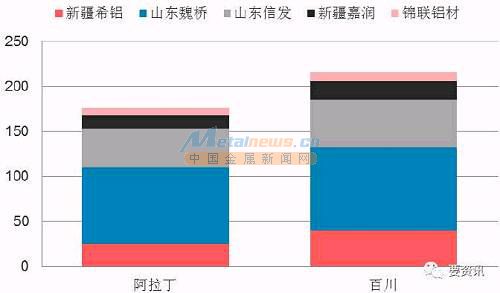

ЁЁЁЁ7дТаПВњСПЛЗБШДѓЗљЯТНЕ

|

ЁЁЁЁЕЭПтДцГжајЃЌЕЋ7жС8дТВЂЮДМЬајНЕЕЭ

ЁЁЁЁПтДцГжајЮЌГжЕЭЮЛЃЌВЛЙ§6дТЕзвдРДЕН7дТЗндйЕН8дТжаЯТбЎЃЌЙњФкаППтДцУЛгаМЬајНЕЕЭЃЌдк7дТВњСПетУДЕЭЕФЧщПіЯТетвВЪЧвЛИіПЩвЩЕуЁЃ

|

ЁЁЁЁНёФъЯТгЮећЬхПЊЙЄТЪВЛЪЧЬиБ№ИпЃЌМДБуЪЧЯТНЕЯТЗНвВФбгаЪВУДПеМфЁЃаТвЛТжЕФЛЗБЃЖНВьПЊЪМЃЌЖдЖЦаПЦѓвЕЛсгаБШНЯДѓЕФгАЯьЁЃ

ЁЁЁЁВЛЙ§ИљОнЮвУЧ8дТЗнЕїбаЕФВПЗжЦѓвЕЃЌЫћУЧЯждкЕФЖЉЕЅЪЧБШНЯКУЕФЃЌЬиБ№ЪЧвЛаЉЩњВњИпЫйЙЋТЗЛЄРИЁЂЦћГЕАхЕФСњЭЗЦѓвЕЃЌЛЗБЃКЫаФгАЯьОЭЪЧАДееЛЗБЃвЊЧѓЩЯЩшБИЃЌЕЋЪЧЖдгкДѓаЭЦѓвЕРДНВгАЯьВЛЪЧКмДѓЁЃЗДЖјаЁЦѓвЕЙиЭЃЃЌЖдгкДѓЦѓвЕРДНВЖЉЕЅЛсЪЧБШНЯКУЕФвЛИізДЬЌЃЌЫљвдЛЗБЃЛсЕМжТаавЕМЏжаЖШЕФДѓЗљЬсЩ§ЁЃ

|

ЁЁЁЁЕЅЖРПДЯТгЮжБНгВњСПЃЌЖЦаПАхВњСПЛЙЪЧБЃГжИпЫйдіГЄЃЌПтДцдіЫйдкЗХЛКЃЌећЬхЯТгЮашЧѓЛЙЪЧПЩвдЕФЁЃ

|

ЁЁЁЁДгжеЖЫашЧѓПДЃЌЖЦаПдкЗПЕиВњЗНУцжївЊЪЧгУгкЗРЫЎгыНХЬпЯпЃЌЫфШЛЗПЕиВњЪЉЙЄУцЛ§діЫйдкЯТНЕЃЌЕЋЪЧЯТНЕВЛЪЧвЛФъСНФъСЫЃЌдіСПЛЙЪЧвЛжБДцдкЕФЁЃ

|

|

|

|

ЁЁЁЁаПЕФШЋЧђЙЉгІКЫаФгаСНЕуЃКЕквЛЕуЪЧжаЙњЙЉгІЃЌЕкЖўЕуЪЧУРЙњЙЉгІЁЃУРЙњЙЉгІжївЊЪЧМЏКЯећИіББУРЕФЙЉгІЧщПіЁЃ

|

ЁЁЁЁжаЙњЕФаТЙЉгІКЫаФЪЧФкУЩЙХаПОЋПѓЕФЙЉашВЛЦЅХфЃЌЕБЕиЕФЙЉгІЪЧЗЧГЃГфЗжЕФЃЌЖјЦфЫћЪЁЯёдЦФЯвВЪЧОЋСЖДѓЪЁЃЌЕЋЪЧЫќЕФПѓЪЧБШНЯЖЬШБЕФЁЃ

ЁЁЁЁДгЛЗБЃРДПДЃЌЪаГЁгавЛаЉЙлЕуШЯЮЊЖНВщзщНјШыЫФДЈКѓЛсЖдЕБЕиЕФПѓдьГЩвЛЖЈгАЯьЃЌвђЮЊЫФДЈПѓзмЬхЩЯЙЉгІДѓгкОЋСЖВњСПЕФЃЌЪєгквЛИіПѓЕФЪфГіЪЁЗнЁЃВЛЙ§ДгЕїбаЧщПіРДПДЃЌгАЯьВЛЛсЬиБ№ДѓЃЌЫФДЈЕФзмСПдк32ЭђЖжзѓгвЃЌаЁГЇБШНЯЗжЩЂЃЌЛсгавЛаЉгАЯьЕЋзмСПВЛДѓЁЃ

ЁЁЁЁЕЋЪЧвђЮЊЛЗБЃдкШЋЙњЗЖЮЇеЙПЊЃЌЖјКмЖрПѓаЁЖјЩЂЃЌЖдЩЯгЮЕФгАЯьКмФбЯТНсТлЁЃ

|

ЁЁЁЁЙњЭтЕФаПжївЊМЏжадкУРЙњЃЌЮоТлЪЧМгФУДѓЛЙЪЧУиТГЕФаПЃЌвдМАФЋЮїИчКЭАФДѓРћбЧзюжеЕФСїЯђзюжївЊЕФЪЧУРЙњЁЃ

ЁЁЁЁУРЙњНјПкЛЗБШгавЛЖЈЕФИФЩЦЃЌЬиБ№ЪЧАФДѓРћбЧвВЪЧ2016ФъЩЯеЧааЧщЦєЖЏЕФвђЫиЁЃДгУРЙњНјПкАФДѓРћбЧПѓЕФЪ§ОнРДПДЃЌЫќЕФдіСПВЛСЌајЃЌжЛФмЫЕЙЉгІгавЛЖЈЕФЛжИДЃЌШдШЛЯдЕУгааЉЩйЁЃ

|

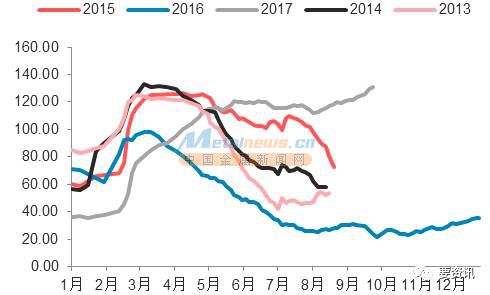

ЁЁЁЁLMEПтДцДг7дТвдРДвЛжБдкЯТНЕЃЌНЕЕЭСЫ4-5ЭђЖжЁЃ

|

ЁЁЁЁНјПкПеМфНгНќаЁЗљПїЫ№ЃЌвВВюВЛЖрЪЧПЩвдЛКТ§НјПкЕФвЛИіЮЛжУЁЃвђДЫНгЯТРД7дТЕФНјПкЪ§ОнЪЧвЛИіКмДѓЕФМьбщЃЌШчЙћАДееЙњФкЭГМЦОжЪ§ОнЫљЗДгГЕФМѕСПРДПДЃЌНјПкСПУЛгаЙ§ЖШЕФЯТЛЌЃЌНјПкСПжСЩйвЊЕН11ЭђЖжзѓгвВХПЩвдТњзуШБПкЁЃ

|

ЁЁЁЁживЊБфЛЏ:

ЁЁЁЁУиТГПѓПЊВЩЃЛЯжЛѕНєеХ

ЁЁЁЁашЧѓЦНЮШЦЋШѕЃЌЬьЦјзЊСЙЃЌЕчЭјНЈЩшашЧѓЃП

ЁЁЁЁЙЉгІеЙЭћИФЩЦЃЌЕЋдЖЦкЙЉгІЯожЦЃЌИФЩЦГЬЖШВЛДѓ

ЁЁЁЁЭМлИёЗЧЧПЧїЪЦЩЯеЧ

ЁЁЁЁОЋСЖЭзмЙЉгІЃЈНјПк+ВњСПЃЉ

ЁЁЁЁОЋСЖЭздЩэЙЉгІ7дТГіЯжЯТЛЌЃЌжївЊдкгк7дТВњСПГіЯжаЁЗљЯТЛЌЁЃМДБуВњСПЛиЩ§ЃЌзмЕФОЋСЖЭЕФЙЉгІвВУЛгаЬЋДѓЕФИФЩЦЕФЧщПіЁЃ

|

ЁЁЁЁЯжЛѕЪаГЁЩ§ЬљЫЎЯдЪОЯжЛѕвРШЛБШНЯМсЭІЃЌ7дТЯжЛѕЪаГЁећЬхБэЯжЪЧБШНЯКУЕФЃЌ8дТвдРДЬиБ№ЪЧНЛИюжЎЧАЯжЛѕБэЯжЧПЖШВЛЙЛЃЌЪаГЁНЛИюЕФСПКмЩйЃЌдИвтНЛИюЕФШЫВЛЪЧЬиБ№ЖрЃЌЫЕУїЙЉгІБШНЯЩйЁЃ

ЁЁЁЁЬљЫЎБШНЯаЁЃЌЬиБ№ЪЧдЖЦкЩ§ЫЎВЛЙЛЖрЃЌвВЪЧЗДгГЕБЧАЯжЛѕБШНЯЩйЁЃ

|

ЁЁЁЁИїИіМлВюЖМБШНЯеЃЌЪаГЁУЛгагЮРыдкжївЊЙЉгІЬхЯЕЭтЕФЛѕдДЃЌМДЪЙгавВЪЧБШНЯЧГЕФЃЌећЬхСПЛЙЪЧВЛЙЛДѓЁЃ

|

ЁЁЁЁВжЕЅПтДцвРШЛДІгкЕЭЮЛЃЌЧАЦкВжЕЅПтДцаЁЗљЩЯЩ§жївЊЪЧНЛИювђЫив§Ц№ЕФЃЌНгЯТРДЛЙЪЧЛсДІгквЛИіЯрЖдЕЭЮЛЫЎЦНЁЃ

|

|

ЁЁЁЁЕБЧАзмПтДцДІгкЦНЮШНзЖЮЃЌЙЉашЛљБОЦНКтЁЃ

|

|

ЁЁЁЁЭИЫНгЯТРДНјШыЕМОЃЌЭИЫНёФъвдРДЕФПЊЙЄЖМБэЯжЕФБШНЯШѕЁЃ

|

ЁЁЁЁШЋЧђаТдіВњСПЛљБОУЛгаЬЋДѓБфЛЏЃЌЖМЪЧвдЧАЭЖзЪЕФВњФмдкЛКТ§ДяВњЃЌЖЬЦквЛЕНСНФъФквВКмФбЩЯРДЁЃ

|

|

|

|

|

|

|

ЁЁЁЁЙњФкЕФаТдіВњФмжївЊЪЧМЏжадкЫФМОЖШЃЌзмСПдк55ЭђЖжзѓгвЃЌВЛЙ§ВњФмЭЖЗХЪмЯогкОЋПѓжЦдМЃЌЭЖСЫОЋСЖВњФмЕЋУЛгаПѓвВКмТщЗГЁЃ

|

ЁЁЁЁЭОЋПѓНјПкДг4дТПЊЪМСПОЭБШНЯЕЭЃЌНёФъжЛга3дТЗнНјПкСПЩдЮЂгаЕудіСПЁЃетжжОЋПѓНјПкСПЪЧжЇГХВЛСЫаТдіВњФмЕФЁЃ

|

ЁЁЁЁвВВЛФмжИЭћДгЯжЛѕЪаГЁВЩЙКЃЌСЫНтЕНвБСЖЦѓвЕШчЙћДгЪаГЁВЩЙКЃЌМгЙЄЗбСЂТэЛсЗЂЩњБфЖЏЃЌЫфШЛБфЖЏВЛУїЯдЃЌЕЋЪЧвВЗДгГГіЯжЛѕЕФСПВЛзувдТњзувБСЖЦѓвЕЁЃ

|

ЁЁЁЁашЧѓдіЫйЯТНЕЕЋШдОЩБЃГже§діГЄЃЌЭЕФЛљБОУцЛЙЪЧвдИФЩЦЮЊжїЁЃ

|

ЁЁЁЁКѓЦкЫцзХЭМлЩЯбяЃЌВЛХХГ§ИќЖрЙњМвМгШыПЊВЩМЦЛЎЕБжаЃЌетИіЫфШЛЪЧдЖЫЎНтВЛСЫНќПЪЃЌЕЋЪЧЖдЮДРДЕФЭМлеЙЭћЙЙГЩвЛЖЈЕФгАЯьЃЌЙ§ШЅЮвУЧПДКУ3-5ФъЕФЭЃЌЕЋЪЧЫцзХУиТГетаЉЙњМвЕФБфЛЏЃЌЮвУЧОЭжЛПДКУ1-2ФъСЫЁЃ

|

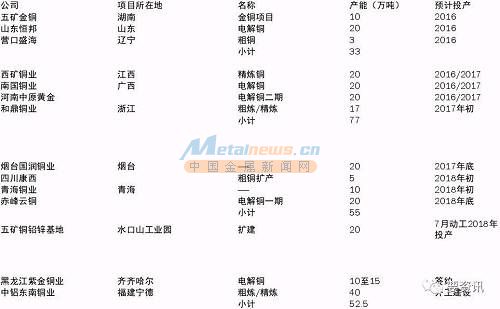

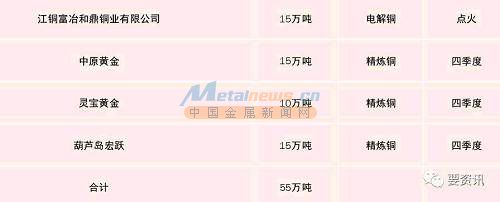

ЁЁЁЁ1ЁЂОЋСЖЭздЩэЙЉашНсЙЙадУЌЖмЕМжТЩЯеЧ

ЁЁЁЁ2ЁЂЧ§ЖЏСІСПжЛгаЙЉгІЖЫЃЌашЧѓЖЫднЪБВЛжИЭћ

ЁЁЁЁ3ЁЂвђЙ§дчЩЯеЧЃЌв§ЗЂУиТГЭЖзЪааЖЏЃЌГЄЦкЭМлИёЩЯеЧЧПЖШЯТЕї

ЁЁЁЁФјЦЗжжЃКТпМПђМм

ЁЁЁЁ1.ОЋСЖФјЃЌЬиБ№ЪЧФјАхЙЉгІжЇГХ

ЁЁЁЁ2.ашЧѓГЄЦкЧАОАШддкЃЌЕЋЖЬЦкЛЗБШдЄЦкЦЋШѕ

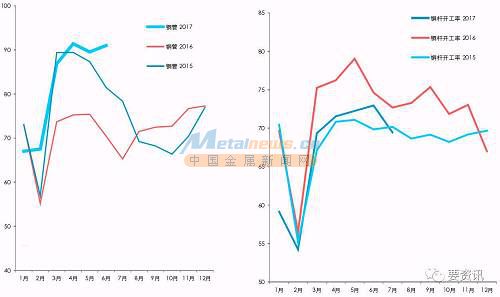

ЁЁЁЁЙњФкПтДцВЛЖЯНЕЕЭ

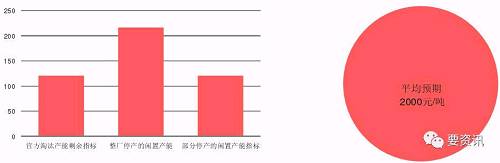

ЁЁЁЁЙњФкВжЕЅПтДцдквЛТЗЯТЛЌЃЌЕН6ЭђЖжвдЯТЕФЪБКђОЭПЊЪМв§ЗЂЪаГЁе№ЖЏСЫЁЃАДееФПЧАЙњФкУПЬь200ЖжЕФЯТНЕЫйЖШЃЌвВОЭЪЧдйЙ§СНИідТОЭВюВЛЖрЕН5ЭђЖжЁЃжЎЧАзіЙ§вЛИіЕїбаЃЌФПЧАЪаГЁЩЯЬзРћАќРЈвјааЕжбКЕФПтДцЕФСПДѓИХНгНќ4ЭђЖжЃЌФПЧАЮвУЧелЫуЕФПЩЪлЛѕдДдк2ЭђЖжзѓгвЕФЙњФкВжЕЅЕФСПЃЌПЩСїЭЈЕФЛѕдДЫцзХЙњФкПтДцНЕЕЭЪЧдНРДдНЩйЕФЁЃ

|

|

|

|

ЁЁЁЁЕЋЪЧгЩгкЕБЪБОЋСЖФјзмПтДцБШНЯОоДѓЃЌдкХгДѓЕФПтДцУцЧАЃЌОЋСЖФјздЩэЖЬШБЕФТпМВЂВЛФм ЭЙЯдЁЃЕЋЪЧЃЌЫцзХФјМлЕФГжајЕЭУдЃЌЙњФкОЋСЖФјВЛЖЯвђЮЊдСЯЮЪЬтЪеЫѕВњСПЃЌвдМАЙњМЪОЋСЖФјЙЉ гІЮодіСПЃЌОЋСЖФјПтДцЯТНЕЫйЖШНЯПьЁЃ

ЁЁЁЁЖјНижС2017Фъ8дТЗнЃЌЙњФкОЋСЖФјПтДцвбОЯТНЕ6ЭђЖжвдЯТЃЌПМТЧЕНВПЗжОЋСЖФјПтДцЪє гкШкзЪЁЂЬзРћЕШЙІФмЃЌЪЕМЪПЩвдгУгкЯжЛѕНЛвзЕФОЋСЖФјЛсдНРДдНЩйЁЃ

ЁЁЁЁетвВЕМжТНјПкФјЃЌжївЊЪЧЖэФјЖдН№ДЈФјЕФЬљЫЎГЬЖШВЛЖЯНЕЕЭЃЌЖдЕчзгХЬЕФЧПЖШвВдкЬсЩ§ЁЃ

|

ЁЁЁЁЙњФкОЋСЗФјЪЧжИЭћВЛЩЯСЫЃЌжЛгавРППНјПкЃЌШчЙћНјПкСПЩЯВЛРДЕФЛАЃЌЙњФкОЋСЗФјЛсвЛжБЮЌГжНєШБЕФзДЬЌЁЃ

|

ЁЁЁЁLMEПтДцНќЦкГіЯжДѓЗљЩЯбяЃЌЕЋЪЧЮвУЧШЯЮЊЪЧЖЬЦкЕФааЮЊЁЃ2016ФъГіЯжЙ§ПтДцЕФДѓЗљдіМгЃЌЮвУЧШЯЮЊФЧДЮПтДцдіМгвбОАбФмЕїЖЏЕФПтДцШЋЕїГіРДСЫЃЌвВОЭЪЧОЋСЗФјвдКѓЕФЙЉгІжЛФмвРППЩњВњЦѓвЕЁЃ

|

|

ЁЁЁЁФјЬњМлИёвВВЙеЧбИУЭЃЌФјЬњВњСПЛиЩ§ЕФСПВЛЪЧЬиБ№ДѓЃЌКЫаФвђЫидкгкФПЧАФјЬњЩЬвЕФЃЪНЯТРћШѓВЛзувдИВИЧФкТНЦѓвЕЃЌжЛгабиКЃЕФЩњВњЦѓвЕВХПЩвдгЏРћЁЃ

ЁЁЁЁФПЧАЕФЩЬвЕФЃЪНЪЧвдЯњЖЈВњеМжїСїЃЌФјЬњЦѓвЕВЛЛсжїЖЏдіМгВњСПЃЌетОЭЪєгквЛИіБЛЖЏааЮЊЃЌЫћЕФВњСПдіМгЗДЖјДњБэСЫашЧѓЕФдіМгЃЌОЭВЛЪЧбЙСІСЫЁЃ

|

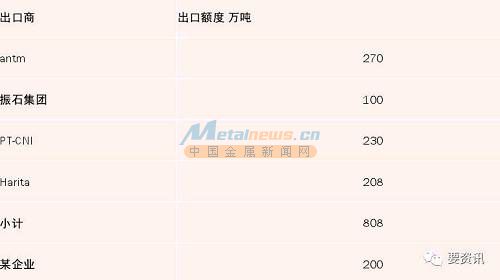

ЁЁЁЁЧАЦкЗЦТЩБіЁЂгЁФсГіПкФјЬњБШНЯШѕЃЌЕЋЫцзХгЁФсЧрДЈЭЖВњНЋЮШЖЈдк12ЭђЖжзѓгвЁЃ

|

|

ЁЁЁЁгЁФсФјПѓГіПквбОЕН1000ЭђЖжвдЩЯСЫЃЌЧБдкСПБШНЯДѓЃЌЕЋЪЧаавЕЩЬвЕФЃЪНЪЙЕУЫќЪМжеЪЧИњашЧѓЙвЙГЃЌВЛЪЧ1000ЭђЖжжБНгЗЂГіШЅЁЃЫљвдГіЛѕСПвВВЛДњБэЫќгабЙСІЃЌЖјЪЧДњБэашЧѓКУЁЃ

|

|

ЁЁЁЁВЛатИжПтДцЛЙЪЧБШНЯЕЭЃЌНижЙЕН2015ФъВЛатИжВњФмЖМжЛгаЭЈЙ§ВњФмжУЛЛВХФмдіМгВюФмЃЌКѓЦкжЛФмвРППВњФмРћгУТЪЕФВЛЖЯЬсЩ§ЃЌетЛљБОЩЯЛЙЪЧвдЯњЖЈВњЕФЩЬвЕФЃЪНЃЌЫљвдВЛатИжПтДцдйДЮБЉдіЕФИХТЪдНРДдНаЁСЫЁЃ

|

ЁЁЁЁЯТгЮЕФВЛатИжМгЙЄВњФмЭЖЗХНЯПьЃЌвВЛсЗжЕЃвЛВПЗжДжИжВњФмбЙСІЃЌећЬхЪаГЁЯТгЮИќЗжЩЂвЛаЉЃЌгаРћгкЪЪгІВЛатИжЯћЗбЕФЗжЛЏЁЃ

|

|

|

|

ЁЁЁЁЮвУЧелЫуЯдЪОЃЌжаЙњУПдТЖдОЋСЖФјЕФашЧѓСПДѓдМдк3.5ЭђЖж/дТЃЌПлзЁЙњФкздЩэ1.5ЭђЖжзѓгвЕФВњСПЃЌНјПкСПашвЊЮЌГждк2ЭђЖжИННќВХФмБЃГжЦНКтЁЃ

ЁЁЁЁ2017Фъ1дТвдРДЃЌвђНјПкДАПкгаЯоЃЌЯожЦОЋСЖФјНјПкЃЌДгЖјЕМжТОЋСЖФјОЛНјПкдТЖШВЛзуЃЌ ЙњФкОЋСЖФјПтДцвВГжајЕФЯТНЕЁЃ

ЁЁЁЁФјЃКНЛвзТпМ

ЁЁЁЁгЩгкПтДцЯТНЕЃЌЬиБ№ЪЧЙњФкПтДцЯТНЕжС6ЭђЖжвдЯТжЎКѓЃЌLMEЪЃгрФјАхДѓдМдк11ЭђЖжзѓгвЃЌзмСПвбОНЕЕЭжС17ЭђЖжзѓгвЃЌМгЩЯБЃЫАЧјПтДцЃЌзмСПдк21/22ЭђЖжзѓгвЃЛШчЙћАДее 50%ЕФПЩСїЭЈТЪЙРЫуЃЌФјАхПЩСїЭЈСПНідк10ЭђЖжзѓгвЁЃ

ЁЁЁЁВЂЧвЃЌШчЙћФјМлГЄЦкдкЕЭЮЛЃЌдђОЋСЖФјВњСПЛсЪмЕННјвЛВНЕФЪеЫѕЃЌПтДцЯТНЕЕФЛсИќПьЁЃвђДЫЃЌОЋСЖФјГЄЦкЕФТпМвбОПЊЪМЦ№ЕНжїЕМзїгУЃЌМДФјМлашвЊИФБф2011ФъвђММЪѕНјВНЃЈФјЬњВњФмЭЖЗХЃЉв§ЗЂЕФДѓПеЭЗТпМЃЌИФГЩОЋСЖФјздЩэжїЕМЕФДѓЖрЭЗТпМЁЃ

ЁЁЁЁТСЃКТпМПђМм

ЁЁЁЁКЫаФ:

ЁЁЁЁЙЉИјВрИФИядЄЦкТфЪЕЃЛВњФмЭЖЗХЪмЕНвжжЦ

ЁЁЁЁФПЧАМѕВњЧщПі

ЁЁЁЁФПЧАЭГМЦвбЙиЭЃдМ200ЭђЖжзѓгвЃЌЯТАыФъдЄМЦЕчНтТСЪаГЁНЋж№НЅГіЯжШБПкЃЌжЇГжЕчНтТСМлИёзпИпЁЃ

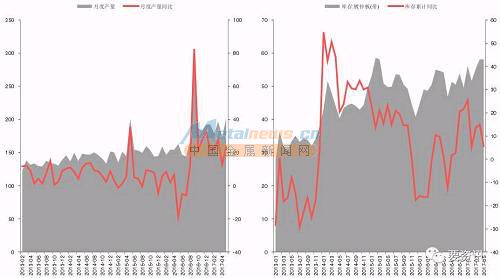

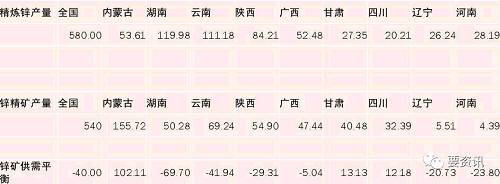

ЁЁЁЁ2017ФъжаЙњЕчНтТСаТВњФмвбЭЖВњ257.7ЭђЖжЃЌаТВњФмД§ЭЖВњ209.8ЭђЖжЃЌФъФкСэдкНЈЧвОпБИЭЖВњФмСІаТВњФм200ЭђЖжЃЌдЄЦкФъФкЛЙПЩЭЖВњ262.5ЭђЖжЃЌдЄЦкФъЖШзюжеЪЕЯжРлМЦ504.2ЭђЖжЁЃ

|

|

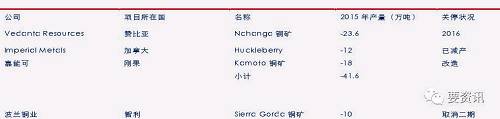

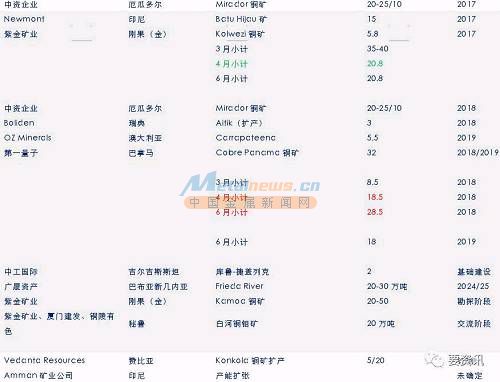

ЁЁЁЁИљОн2015Фъ4дТЙЄаХВПЗЂВМЕФЁЖВњФмбЯжиЙ§ЪЃаавЕВњФмжУЛЛАьЗЈЁЗЬсГізіКУВњФмЕШСПЛђМѕСПжУЛЛЙЄзїЃЌбЯНћИжЬњЁЂЫЎФрЁЂЕчНтТСЁЂЦНАхВЃСЇаавЕаТдіВњФмЁЃФПЧАЮЅЙцНЈГЩЕчНтТСВњФмШєашМЬајЩњВњдђашЯђКЯЙцВњФмЩњВњЗНЙКТђжУЛЛжИБъЁЃ

ЁЁЁЁдкбЯИёЕФеўВпбЙСІЯТЃЌаТЭЖВњВЛМАФъГѕдЄЦкЃЌЕЋПМТЧЕНШдгажУЛЛжИБъЃЌдђКѓЦкШдНЋгаВњСПЪЭЗХЁЃЕЋжУЛЛжИБъНЋЬсИпаТЭЖВњЦѓвЕГЩБОЁЃ

|

ЁЁЁЁдЄМЦУКЬПМлИёИпЮЛе№ЕДЃЌбѕЛЏТСМлИёЪмЕчНтТСМѕВњгАЯьГабЙЁЃ

|

|

|

|

ЁЁЁЁЕчНтТСЯжЛѕПтДцЗДМОНкдіМгЃЌЛЙЪЧашвЊзЂвтЁЃ

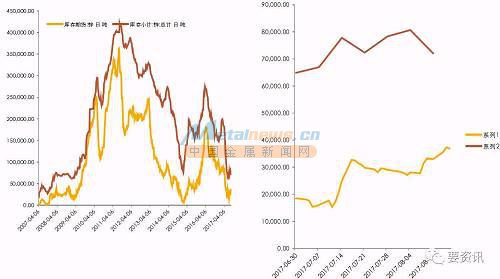

ЁЁЁЁ· НЛвзЫљПтДцдђЪЧЙњФкМЬајдіМгЃЌЙњЭтПтДцМЬајЯТНЕЁЃ

ЁЁЁЁ· БОжмЩЯЦкЫљТСПтДцНЯЩЯжмді11981ЖжжС473361ЖжЁЃ

ЁЁЁЁ· SMMЭГМЦЙњФкЕчНтТСЮхЕиПтДцКЯМЦ137.3ЭђЖжЃЌЛЗБШЩЯжмЫФдіМг3.9ЭђЖжЁЃ

ЁЁЁЁ· ЮвЕФгаЩЋЭГМЦЙњФк11ЕиПтДцКЯМЦ130.7ЭђЖжЃЌЛЗБШЩЯжмЫФдіМг4.6ЭђЖжЁЃ

|

|

|

|

ЁЁЁЁДгЙњМвЕчЭјЭЖзЪЙцЛЎРДПДЛЙашвЊКУМИФъВХФмЭъГЩжїИЩТЗЪфЕчЕФИФдьЃЌЬиБ№ЪЧНёФъЕФгУЕчИпЗхЃЌЛЊББЕчЭјГіЯжСЫМЋЖЫЕФИпИКдиЧщПіЃЌКѓајетВПЗжЛЙашвЊНјвЛВНРЉеЙЁЃ

|

|

|

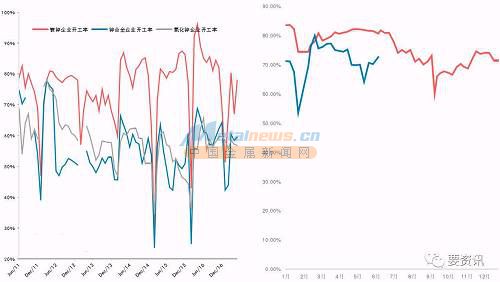

ЁЁЁЁФПЧАЪаГЁвРШЛдкЛљБОУцЦЋШѕКЭЙЉИјВрИФИяШЅВњФмМфВЉоФЁЃ

ЁЁЁЁ· НќЦкЙЉИјВрМѕВњдЄЦкГжајжЇГжТСМлзпИпЃЌЮЌГжЖрЭЗЫМТЗЃЌЕШД§ЛиЕїЛњЛсЁЃ

ЁЁЁЁ· ЕЋФПЧАашЧѓЕМОЃЌЯжЛѕЪаГЁЙКТђжЇГХВЛзуЃЌПтДцГжајзпИпЃЌКгФЯНЛИюПтГіЯжеЭПтЃЌПтДцЛиЩ§НЋЪЉбЙЪЕМЪТСМлЃЌзЗИпашНїЩїЁЃ

БОЮФв§гУЕижЗЃКhttp://www.worldmetal.cn/ys/show-1229135-1.html